I bonus per ristrutturare casa sono un terreno paludoso e complesso: sebbene all’apparenza siano semplici, nascondo una lunga serie di regole che sono state introdotte negli anni e che se non seguite scrupolosamente rischiano di far saltare tutto.

l’Italia è stata pioniera in questo ambito: dalla fine degli anni novanta ha cominciato ad introdurre un sistema di incentivi legati alla ristrutturazione che negli anni si è evoluto. Oggi, il quadro normativo è più articolato che mai e chiunque deve affrontare una ristrutturazione deve sapersi muovere in questo mondo.

Non è certo compito tuo, come proprietario di casa, conoscere in modo dettagliato tutti gli aspetti dei bonus per ristrutturare casa. Però devi avere una conoscenza di base.

In questo articolo faremo una panoramica dei più importanti bonus esistenti e di cui puoi usufruire per la tua ristrutturazione. Ma faremo anche qualcosa di più: non ci sarà solo un elenco delle detrazioni con importi e percentuali di detrazione, invece andremo nel dettaglio di alcuni aspetti essenziali per i proprietari di casa e che ti consentiranno di avere una base solida su questo tema.

I bonus per ristrutturare casa attualmente in vigore

Chiariamo subito un concetto: i bonus per ristrutturare casa sono sotto forma di detrazioni fiscali. Quindi sconti sulle tasse e non incentivi economici. Ti ho spiegato bene questo concetto in un altro articolo, lo trovi qui.

Chiarito questo punto, vediamo quali sono le detrazioni fiscali di cui puoi usufruire per ristrutturare casa:

- Detrazioni per interventi di recupero del patrimonio edilizio (art. 16-bis del TUIR) – meglio conosciute come bonus casa o bonus ristrutturazione

- Detrazioni per interventi per il risparmio energetico (legge 296/2006) – meglio conosciute come ecobonus

- Bonus arredo (art. 16, comma 2 del D.L. 63/2013)

- Detrazioni per interventi di riduzione del rischio sismico (art. 16, comma 1-bis del D.L. 63/2013) – meglio conosciute come sisma-bonus

- Detrazione per gli interventi finalizzati al superamento e all’eliminazione di barriere architettoniche (art. 119-ter Legge 77/2020, introdotta dalla legge di bilancio 2022)

Ci sarebbe poi anche il Conto termico, che però è una misura abbastanza diversa come impostazione dalle precedenti (si configura come vero e proprio incentivo ex-post per determinati interventi di efficientamento energetico). Siccome la sua applicazione è abbastanza complessa non ha avuto molto successo ed è in corso una profonda revisione di questo strumento, quindi non ne parleremo oltre.

In questo articolo approfondiamo i primi tre bonus per ristrutturare casa dell’elenco qui sopra: quelle che effettivamente sono utili per ristrutturare casa con un risparmio significativo.

Ti ricordo che abbiamo già pubblicato altri due articoli sulle detrazioni fiscali:

- Uno sulle novità del 2025 sulle detrazioni fiscali (e sono importanti)

- Uno su alcuni concetti di base che devi conoscere per non rimanere fregato dalle detrazioni fiscali

Dopo aver letto questo articolo dai un’occhiata anche questi altri, perché potrebbero esserti veramente utili per avere una visione completa dei bonus per ristrutturare casa.

Bonus ristrutturazione (o bonus casa)

Il bonus ristrutturazione, o “Detrazione delle spese per interventi di recupero del patrimonio edilizio e di riqualificazione energetica degli edifici” è l’unica ad essere strutturale.

Infatti è inserita nel TUIR (Testo Unico delle Imposte sui Redditi), e precisamente è definita dall’articolo 16-bis.

Come abbiamo già accennato, nell’articolo 16-bis del TUIR viene prevista una detrazione del 36% da calcolarsi su un limite di spesa massimo di 48.000 €; invece la legge di bilancio attualmente in vigore ha portato la percentuale di detrazione al 50% per le prime case, per il solo 2025. Mentre il massimale è stato alzato a 96.000€ per il triennio 2025-2027.

Immobili e soggetti destinatari

Questo bonus per ristrutturare casa è riservato esclusivamente agli immobili residenziali e alle relative pertinenze. Gli immobili inoltre devono essere esistenti, cioè iscritti al catasto, e devono pagare regolarmente l’IMU.

Possono usufruire dell’agevolazione anche gli immobili utilizzati promiscuamente, cioè in cui si eserciti anche attività di lavoro autonomo o impresa. In questo specifico caso la detrazione viene dimezzata. Un esempio di questa fattispecie sono i bed&breakfast.

Possono accedere a queste detrazioni fiscali i contribuenti che “possiedono o detengono, sulla base di un titolo idoneo, l’immobile sul quale sono effettuati gli interventi”. Chi possiede è il proprietario, il nudo proprietario, l’usufruttuario, etc. Chi detiene è l’inquilino, il comodatario, etc.

Ma non c’è solo questa limitazione: infatti solo i soggetti passivi IRPEF possono usufruire della detrazione. Quindi stiamo parlando delle persone fisiche e non delle società. (NB: In realtà vi sono alcune tipologie di società possono usufruire di questa detrazione, consulta il tuo commercialista se vuoi più informazioni in merito)

Se le spese sono sostenute da più soggetti (tu e tua moglie ad esempio) possono essere portate in detrazione da tutti, naturalmente esclusivamente per la parte di loro competenza. Infatti possono portare in detrazione le spese anche i familiari (coniuge, parenti entro il terzo grado e affini entro il secondo grado – art. 5 TUIR) anche se non hanno diritti reali sull’immobile, purché conviventi del possessore/detentore del diritto e partecipanti alla spesa.

Opere oggetto di detrazione

Arriviamo alla parte più importante: quali lavori rientrano in questo bonus per ristrutturare casa.

Al comma 1 dell’articolo 16-bis del TUIR trovi un elenco di tutti gli interventi agevolabili. Sono ben dieci tipologie diverse, qui evidenziamo gli interventi più comuni e significativi:

- Gli interventi di manutenzione straordinaria, restauro e risanamento conservativo e ristrutturazione edilizia. Ti evidenzio che gli interventi di manutenzione ordinaria non rientrano in questa detrazione (ad eccezione di quelli eseguiti sulle parti comuni di un condominio).

- Puoi portare in detrazione gli interventi di risparmio energetico. Quelli di cui si parla qui però sono diversi da quelli dell’ecobonus (di cui parleremo tra poco).

Facciamo un elenco di quali sono questi interventi di risparmio energetico (elenco preso dal d.m. 15 febbraio 1992):

- Opere di coibentazione dell’involucro edilizio che consentano un contenimento del fabbisogno energetico necessario per la climatizzazione di almeno il 10%;

- Opere di coibentazione di reti di distribuzione di fluidi termovettori;

- Impianti di climatizzazione e/o produzione di acqua calda sanitaria utilizzanti pannelli solari piani;

- Impianti che utilizzano pompe di calore per climatizzazione ambiente e/o produzione di acqua calda sanitaria;

- Impianti fotovoltaici per la produzione di energia elettrica;

- Generatori di calore che presentino un rendimento non inferiore al 90%;

- Generatori di calore che utilizzino come fonte energetica prodotti di trasformazione di rifiuti organici e inorganici o di prodotti vegetali che presentino un rendimento non inferiore al 70%;

- Apparecchiature per la produzione combinata di energia elettrica e calore a condizione che il fattore di utilizzo globale del combustibile non sia inferiore al 70%;

- Apparecchiature di regolazione automatica della temperatura dell’aria all’interno delle singole unità immobiliari o dei singoli ambienti;

- Apparecchiature di contabilizzazione individuale dell’energia termica fornita alle singole unità immobiliari;

- Trasformazione, legittimamente deliberata, di impianti centralizzati di riscaldamento in impianti unifamiliari a gas per la climatizzazione e la produzione di energia non inferiore al 20%;

- Sostituzione di scaldacqua elettrici con scaldacqua alimentati a combustibile;

- Sorgenti luminose aventi un’efficienza maggiore o uguale a 50 lumen/watt, nel limite massimo annuo di una sorgente luminosa per vano dell’unità immobiliare.

Continuando con le altre opere che rientrano nel bonus ristrutturazione, troviamo:

- interventi finalizzati alla eliminazione delle barriere architettoniche, come ad esempio ascensori e montacarichi o ogni altro strumento adatto a favorire la mobilità interna ed esterna all’abitazione per le persone portatrici di handicap (per questo esiste anche una specifica detrazione: il bonus barriere architettoniche);

- Interventi relativi all’adozione di misure antisismiche con particolare riguardo all’esecuzione di opere per la messa in sicurezza statica degli edifici (questo è il sismabonus, per cui però vigono alcune regole parzialmente differenti, ne parliamo a breve).

Spese detraibili, massimali e modalità

Naturalmente puoi portare in detrazione tutti i costi relativi all’esecuzione dei lavori. Oltre a questi però possono essere detratte anche le spese sostenute per:

- Progettazione, direzione lavori e tutte le altre prestazioni professionali

- L’iva, l’imposta di bollo e i diritti

- Tutti gli altri costi inerenti agli interventi realizzati

Il limite di spesa massimo su cui calcolare l’agevolazione è pari a 96.000 €. La percentuale di detrazione dipende dall’immobile:

- Anno 2025, prima casa: 50%.

- Anno 2025, seconde case: 36%

- Anni 2026, 2027, prima casa: 36%

- Anni 2026, 2027, seconde case: 30%

Quindi, nel 2025, se effettui lavori di ristrutturazione nella tua prima casa, puoi portare in detrazione fino ad un massimo di 48.000 €.

Se invece, sempre nel 2025, i lavori li fai nella casa al mare, puoi portare in detrazione fino ad un massimo di 34.560 €.

Tale somma deve essere ripartita in 10 quote annuali.

Adempimenti

Attenzione a quanto stai per leggere perché ti dirò cosa devi fare sia durante che dopo i lavori di ristrutturazione!

Il decreto del Ministero delle finanze n.41 del 18 febbraio 1998 (Regolamento in materia di detrazioni per le spese di ristrutturazione edilizia) definisce tutto quanto è necessario fare per usufruire nel modo corretto delle detrazioni fiscali.

- Deve essere acquisita e presentata la necessaria documentazione edilizia per realizzare l’intervento. Quindi devono esserci una CILA o una SCIA (se necessari…).

In realtà non tutte le opere che possono essere detratte richiedono la presentazione di una pratica edilizia, come ad esempio la sostituzione degli scaldaacqua. In questi casi è necessaria un’autocertificazione da parte del contribuente;

- Notifica preliminare all’asl prima dell’inizio dei lavori, nel caso in cui sia necessaria;

- Fatturazione di tutte le spese che devono essere portate in detrazione. Per le spese che non possono essere fatturate, come ad esempio gli oneri di segreteria richiesti dagli uffici tecnici per l’istruttoria delle pratiche, è sufficiente la ricevuta di pagamento;

- Pagamento con bonifico parlante. In questo caso bisogna utilizzare il modello messo a disposizione specificamente per le detrazioni fiscali.

Devono essere indicati chiaramente il riferimento alla detrazione a cui si sta accedendo, in questo caso l’articolo 16-bis del d.p.r. 917/1986 (troverai semplicemente una casellina da barrare), il codice fiscale della persona che effettua il bonifico (e che quindi beneficerà della detrazione) e la partita iva del soggetto a cui è effettuato il pagamento.

Questa è la documentazione basilare da acquisire, conservare ed esibire in caso di richiesta di verifica.

Inoltre, dal 2018, per gli interventi agevolabili rientranti nel risparmio energetico, è diventata necessaria una comunicazione all’ENEA.

Ecobonus

Con la legge finanziaria del 2007, l. 296/2006, è stata introdotta questa nuova disciplina speciale dedicata esclusivamente alla detrazione per gli interventi di risparmio energetico.

Le opere che rientrano in questo bonus per ristrutturare casa ricalcano, a grandi linee, quelli che abbiamo visto parlando del bonus ristrutturazione. però l’ecobonus è una detrazione autonoma, con massimali specifici, che puoi affiancare al bonus ristrutturazione. Come sfruttare due detrazioni per la stessa ristrutturazione te l’ho spiegato in questo articolo.

La legge di bilancio 2025 ha portato una novità importante, uniformando le percentuali di detrazione dell’ecobonus a quelle del bonus casa, quindi:

- Anno 2025, prima casa: 50%.

- Anno 2025, seconde case: 36%

- Anni 2026, 2027, prima casa: 36%

- Anni 2026, 2027, seconde case: 30%

Invece per la questione massimali la cosa è un po’ più complessa.

Infatti l’ecobonus è composto da molte sotto-misure, ognuna autonoma rispetto alle altre. Inoltre la normativa non fornisce il massimale di spesa ma il massimale di detrazione (che è differente per ogni misura).

Facciamo un esempio numerico: se per un determinato intervento viene riportato che la somma massima detraibile è di 60.000 €, questa cifra è già il 50% della spesa massima su cui calcolare la detrazione (in caso di prima casa nell’anno 2025).

Pertanto per conoscere i massimali di spesa è necessario fare un ragionamento inverso e, nel caso specifico, si arriverà a determinare che 60.000€ sono il 50% di una spesa massima di 120.000€.

Immobili e soggetti destinatari

Per l’ecobonus non viene fornita alcuna limitazione in merito al tipo di immobili che possono accedervi, l’unico limite è il fatto che devono essere esistenti. Naturalmente tutti gli immobili residenziali possono accedere a tale detrazione.

In una circolare dell’agenzia delle entrate viene chiarita una caratteristica essenziale che devono possedere gli immobili per poter accedere alla detrazione: l’obbligo di preesistenza di un impianto di riscaldamento all’interno della casa; tale obbligo vale anche per interventi che non riguardano l’impianto di riscaldamento.

Solo nel caso di installazione di pannelli solari non è richiesta la preesistenza di un impianto di riscaldamento.

Stufe, caminetti, apparecchi di riscaldamento localizzato ad energia radiante sono assimilati agli impianti termici quando sono fissi. Nel caso siano mobili non sono considerati impianto di riscaldamento;

Non sono considerati impianti termici i sistemi dedicati esclusivamente alla produzione di acqua calda sanitaria al servizio di singole unità immobiliari ad uso residenziale ed assimilate.

Per concludere il paragrafo vediamo quali sono i soggetti che possono usufruire dell’ecobonus. Rispetto al bonus casa questa detrazione è estesa sia ai soggetti “non titolari di reddito di impresa” (quindi i soggetti passivi IRPEF, quello che interessa te), sia ai soggetti “titolari di reddito di impresa”.

Quindi anche su immobili strumentali è possibile usufruirne.

Interventi oggetto di detrazione

Qui la faccenda si fa complessa: infatti rispetto agli interventi definiti nella legge che ha istituito l’ecobonus, la legge 296/2006, negli anni sono state apportate aggiunte e modifiche. L’ultima in ordine di tempo è l’eliminazione della possibilità di detrarre le spese per la sostituzione di caldaie con altre a combustibili fossili (la classica caldaia a condensazione), a meno che non sia di tipo ibrido (cioè abbinata con una pompa di calore).

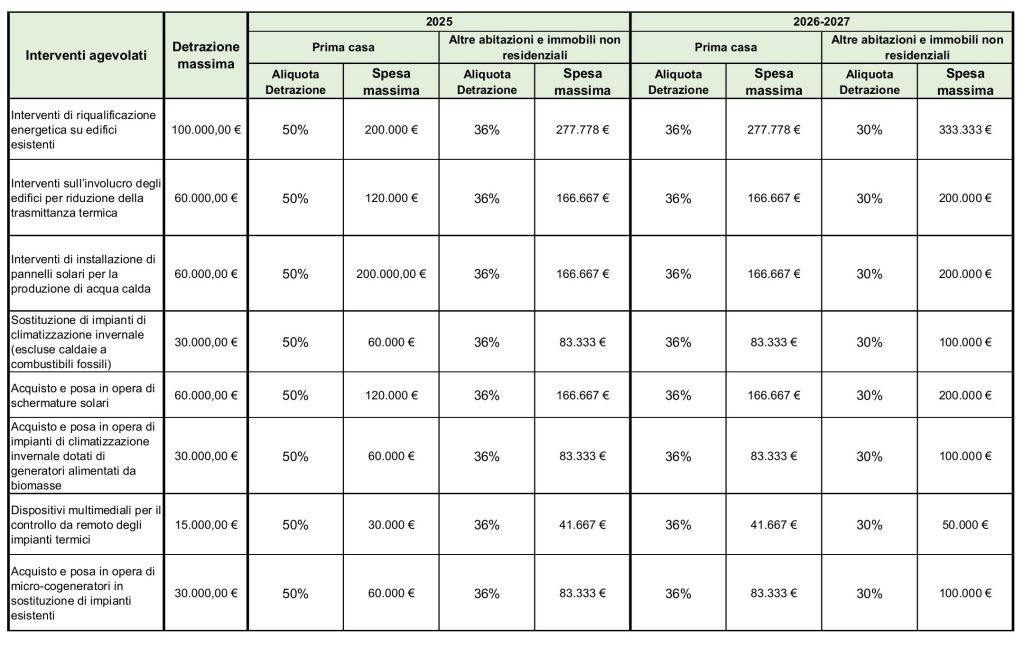

Queste sono le misure previste dall’ecobonus:

- Interventi di riqualificazione energetica su edifici esistenti (l. 296/2006, art. 1, comma 344)

- Interventi sull’involucro degli edifici per riduzione della trasmittanza termica (l. 296/2006, art.1, comma 345)

- Interventi di installazione di pannelli solari per la produzione di acqua calda (l. 296/2006, art.1, comma 346)

- Sostituzione di impianti di climatizzazione invernale (l. 296/2006, art. 1, comma 347)

- Acquisto e posa in opera di schermature solari (l. 190/2014, art. 1, comma 47)

- Acquisto e posa in opera di impianti di climatizzazione invernale con impianti dotati di generatori di calore alimentati da biomasse combustibili (l. 190/2014, art. 1, comma 47)

- Dispositivi multimediali per il controllo da remoto degli impianti termici (l. 208/2015, art. 1, comma 88)

- Acquisto e posa di micro-cogeneratori in sostituzione di impianti esistenti (l.205/2017, art.1, comma 3, lettera a, numero 3).

Per delinearli meglio spendiamo qualche parola su questi interventi.

Interventi di riqualificazione energetica su edifici esistenti (l. 296/2006, art.1, comma 344)

In questo caso gli interventi di riqualificazione sono globali, sull’intero edificio esistente. Vi è un chiarimento dell’Agenzia delle Entrate che specifica come l’intervento debba necessariamente coinvolgere l’intero edificio e non le singole unità immobiliari. Quindi, se abiti in condominio, questa misura non ti interessa minimamente.

Entrando nel merito delle opere agevolabili non sono precisamente definiti ma si tratta genericamente di tutte le opere necessarie a raggiungere l’obiettivo di abbassare l’indice di prestazione energetica invernale di almeno il 20% rispetto a dei valori limite tabellati.

Interventi sull’involucro degli edifici per riduzione della trasmittanza termica (l. 296/2006, art.1, comma 345)

La trasmittanza termica indica quanto disperde una parete, un solaio o un infisso. Più basso è il suo valore, meno dispersione avviene.

Pertanto lo scopo degli interventi che ricadono in questa tipologia è aumentare le prestazioni di isolamento termico dell’involucro del tuo edificio.

Quindi stiamo parlando di interventi su:

- Strutture opache verticali (muri);

- Strutture opache orizzontali (coperture e pavimenti);

- Finestre comprensive di infissi.

La normativa tecnica fornisce dei valori minimi di trasmittanza da raggiungere per essere a norma e per poter usufruire delle detrazioni fiscali.

Interventi di installazione di pannelli solari per la produzione di acqua calda (l. 296/2006, art. 1, comma 346)

Su questa detrazione non ci sono molte parole da spendere perché la definizione è già abbastanza chiara e non vengono date specifiche tecniche particolari.

È utile evidenziare, come abbiamo già anticipato, che questa tipologia di intervento è l’unica per cui non è richiesta la preesistenza di un impianto di riscaldamento all’interno dell’immobile al fine di fruire delle detrazioni fiscali.

Dal 2011 sono stati fatti rientrare in questa casistica anche l’installazione di sistemi termodinamici a concentrazione solare per la produzione di acqua calda o di acqua calda ed energia elettrica.

Sostituzione di impianti di climatizzazione invernale (l. 296/2006, art. 1, comma 347)

Il decreto del ministero delle finanze del 19 febbraio 2017 chiarisce i termini entro cui va intesa la sostituzione degli impianti di climatizzazione invernale:

Per interventi di sostituzione di impianti di climatizzazione invernale si intendono gli interventi di sostituzione, integrale o parziale, di impianti di climatizzazione invernale con impianti dotati di caldaie a condensazione e contestuale messa a punto del sistema di distribuzione, nonché, di impianti di climatizzazione invernale con impianti dotati di pompe di calore ad alta efficienza e con impianti geotermici a bassa entalpia e contestuale messa a punto ed equilibratura del sistema di distribuzione.

Come ti ho detto poco fa, a partire dal 2025 le caldaie a condensazione sono escluse da questa detrazione su direttiva europea.

Dal 2012 inoltre è inoltre agevolabile secondo questa misura anche la sostituzione di scaldacqua tradizionali con scaldacqua a pompa di calore.

Acquisto e posa in opera di schermature solari (l. 190/2014, art. 1, comma 47)

Quali siano le schermature solari a cui si fa riferimento qui si può trovare in un vademecum scaricabile dal sito dell’ENEA. In questo vademecum, che comunque non costituisce giurisprudenza ma ha valore tecnico, troviamo elencate alcune caratteristiche che potrebbero aiutare a definire le “schermature solari”:

- devono essere a protezione di una superficie vetrata;

- devono essere applicate in modo solidale con l’involucro edilizio e non liberamente montabili e smontabili dall’utente;

- possono essere applicate, rispetto alla superficie vetrata, all’interno, all’esterno o integrate;

- possono essere in combinazioni con vetrate o autonome (aggettanti);

- devono essere mobili;

- devono essere schermature “tecniche”;

- per le chiusure oscuranti (persiane, veneziane, tapparelle, ecc.), vengono considerati validi tutti gli orientamenti;

- per le schermature non in combinazione con vetrate, vengono escluse quelle con orientamento nord.

Acquisto e posa in opera di impianti di climatizzazione invernale con impianti dotati di generatori di calore alimentati da biomasse combustibili (l. 190/2014, art. 1, comma 47)

Questa tipologia di detrazione è stata introdotta con la legge di stabilità del 2015 ma come puoi leggere rientra nella sostituzione dell’impianto di climatizzazione invernale.

Rientrano tra le opere agevolabili:

- smontaggio e dismissione dell’impianto di climatizzazione invernale esistente;

- fornitura e posa in opera di tutte le apparecchiature termiche, meccaniche, elettriche ed elettroniche, delle opere idrauliche e murarie necessarie per la sostituzione, a regola d’arte, dell’impianto termico esistente con un generatore di calore a biomassa.

Dispositivi multimediali per il controllo da remoto degli impianti termici (l. 208/2015, art. 1, comma 88)

Questi interventi, introdotti dalla legge di stabilità 2016, sono classificati anche come “building automation”. In sostanza stiamo parlando di interventi legati alla domotica legata alla gestione degli impianti di riscaldamento e raffrescamento.

Le opere agevolabili sono la fornitura e posa in opera di tutte le apparecchiature elettriche, elettroniche e meccaniche nonché delle opere elettriche e murarie necessarie per l’installazione e la messa in funzione dei sistemi di building automation degli impianti termici degli edifici.

Non sono però considerate spese ammissibili l’acquisto di dispositivi che permettono di interagire da remoto con le predette apparecchiature quali telefoni cellulari, tablet e personal computer o dispositivi similari.

Acquisto e posa di micro-cogeneratori in sostituzione di impianti esistenti (l.205/2017, art.1, comma 3, lettera a, numero 3)

I co-generatori sono delle apparecchiature in grado di produrre sia energia elettrica che calore. Fino a pochi anni fa erano utilizzati solo in grossi edifici ma le ultime evoluzioni hanno permesso di produrre macchine compatte adatte anche per case e appartamenti.

Obbligo per poter accedere alle detrazioni facendo interventi di questo tipo è garantire un risparmio di energia primaria pari almeno al 20%.

Spese detraibili, massimali e modalità

Le spese che possono essere detratte sono chiarite nel d.m. 19 febbraio 2007.

Per gli interventi che comportino una riduzione della trasmittanza termica degli elementi opachi (pareti e solai) costituenti l’involucro edilizio possono essere detratte:

- fornitura e messa in opera di materiale coibente per il miglioramento delle caratteristiche termiche delle strutture esistenti;

- fornitura e messa in opera di materiali ordinari, anche necessari alla realizzazione di ulteriori strutture murarie a ridosso di quelle preesistenti, per il miglioramento delle caratteristiche termiche delle strutture esistenti;

- demolizione e ricostruzione dell’elemento costruttivo (se risulta necessario demolire parte di muratura ad esempio);

Per gli interventi che comportino una riduzione della trasmittanza termica delle finestre comprensive degli infissi, possono essere detratte:

- fornitura e posa in opera di una nuova finestra comprensiva di infisso;

- integrazioni e sostituzioni finalizzate al miglioramento delle caratteristiche termiche dei componenti vetrati

Per gli interventi impiantistici concernenti la climatizzazione invernale e/o la produzione di acqua calda possono essere detratte:

- fornitura e posa in opera di tutte le apparecchiature termiche, meccaniche, elettriche ed elettroniche, nonché delle opere idrauliche e murarie necessarie per la realizzazione a regola d’arte di impianti solari termici organicamente collegati alle utenze, anche in integrazione con impianti di riscaldamento;

- smontaggio e dismissione dell’impianto di climatizzazione invernale esistente, parziale o totale, fornitura e posa in opera di tutte le apparecchiature termiche, meccaniche, elettriche ed elettroniche, delle opere idrauliche e murarie necessarie per la sostituzione, a regola d’arte, di impianti di climatizzazione invernale.

Infine possono essere detratte le prestazioni professionali necessarie alla realizzazione degli interventi, comprensive della redazione dell’attestato di certificazione energetica o di qualificazione energetica.»

Per quanto riguarda come e quanto detrarre hai sicuramente capito che la situazione è abbastanza ingarbugliata con percentuali differenti e importi differenti a seconda degli interventi. Vediamo tutto in una tabella riepilogativa.

L’importo totale detraibile è considerato per unità immobiliare mentre per quanto riguarda la rateizzazione gli importi devono essere spalmati su 10 anni con rate uguali.

Adempimenti

Rispetto alle detrazioni per la ristrutturazione edilizia, gli adempimenti per usufruire dell’Ecobonus sono più articolati in quanto richiedono della documentazione tecnica aggiuntiva.

Nel caso sia necessaria, deve essere predisposta tutta la documentazione edilizia (CILA, SCIA o quant’altro). Oltre a ciò è necessario predisporre:

- Asseverazione redatta da tecnico abilitato il quale certifica che l’intervento eseguito è conforme ai requisiti tecnici previsti dallo stesso decreto ministeriale.

- Attestato di prestazione energetica (APE), sebbene non in tutti i casi. non viene infatti richiesto per i seguenti interventi considerati minori:

- sostituzione di finestre e infissi (in singole unità immobiliari)

- installazione di pannelli solari

- acquisto e posa in opera di schermature solari

- Invio di comunicazione all’ENEA, attraverso apposito portale. Tale comunicazione puoi farla anche tu, iscrivendoti al portale, però dovrai inserire informazioni tecniche che ti dovrà fornire il progettista (o direttore dei lavori), quindi solitamente risulta più pratico delegarli.

Tutta la documentazione deve essere trasmessa entro 90 giorni dalla fine dei lavori. Al momento della trasmissione il portale dell’ENEA rilascerà una ricevuta.

Modalità di pagamento

Come per le detrazioni dedicate alla ristrutturazione edilizia, i pagamenti devono essere fatti tramite bonifici bancari o postali per i soggetti IRPEF. I titolari di reddito di impresa possono pagare anche con modalità diverse (ad esempio con assegni).

Il bonifico deve essere specifico per detrazioni fiscali (legge 296/2006) e deve riportare:

- la causale del versamento con riferimento alla legge 296

- il codice fiscale del contribuente

- la partita IVA di chi riceve il bonifico

Infine la lettera d) del comma 1 dell’articolo 4 chiarisce come tutta la documentazione, sia quella che viene inviata all’ENEA, sia quella tecnico-amministrativa, deve essere conservata dal contribuente ed esibita in caso di controllo.

Tabella riassuntiva degli adempimenti dell’ecobonus

Di seguito ti riporto una tabella riassuntiva con gli adempimenti che devi rispettare per accedere alla detrazione sul risparmio energetico divisi per i vari interventi che abbiamo elencato.

Bonus arredo

Tra i bonus per ristrutturare casa, il bonus arredo è uno degli ultimi arrivati: infatti è stato introdotto dal d.l. 63/2013 ed essendo una detrazione temporanea deve essere prolungata di anno in anno. Attualmente la legge di bilancio 2025 ha prorogato la validità del bonus arredo fino al 31/12/2025.

Immobili e soggetti destinatari

Nella legge non viene indicata una tipologia precisa di immobili che può usufruire di queste detrazioni fiscali, ma vengono date delle condizioni imprescindibili per accedervi:

- Devono essere state sostenute delle spese per interventi di recupero edilizi come individuati all’articolo 16-bis del TUIR, comma 1.

Stiamo quindi parlando di interventi del Bonus Ristrutturazioni; - L’acquisto di mobili ed elettrodomestici deve essere stato fatto per l’arredo dell’immobile oggetto di intervento.

Visto lo stretto legame col Bonus Ristrutturazioni, gli immobili in cui può essere sfruttata questa destinazione sono di tipo residenziale e i soggetti destinatari sono persone fisiche passive IRPEF.

Gli acquisti che puoi detrarre

I beni agevolabili sono di due tipi:

- Mobili

- Grandi elettrodomestici di classe energetica almeno A+ o A per i forni.

Sono agevolabili i seguenti mobili: letti, armadi, cassettiere, librerie, scrivanie, tavoli, sedie, comodini, divani, poltrone, credenze, materassi, apparecchi di illuminazione. Non sono invece agevolabili porte e pavimentazioni (che rientrano nel bonus ristrutturazioni).

Sia i mobili che i grandi elettrodomestici devono essere nuovi e possono essere agevolati anche trasporto e montaggio.

In merito ai grandi elettrodomestici che rientrano in questa detrazione si può fare riferimento all’allegato II del d.lgs. 49/2014 in cui è presente un elenco indicativo e che di seguito riportiamo:

«1. GRANDI ELETTRODOMESTICI

- Grandi apparecchi di refrigerazione

- Frigoriferi

- Congelatori

- Altri grandi elettrodomestici utilizzati per la refrigerazione, la conservazione e il deposito di alimenti

- Lavatrici

- Asciugatrici

- Lavastoviglie

- Apparecchi di cottura

- Stufe elettriche

- Piastre riscaldanti elettriche

- Forni a microonde

- Altri grandi elettrodomestici utilizzati per la cottura e l’ulteriore trasformazione di alimenti

- Apparecchi elettrici di riscaldamento

- Radiatori elettrici

- Altri grandi elettrodomestici utilizzati per riscaldare stanze, letti e mobili per sedersi

- Ventilatori elettrici

- Apparecchi per il condizionamento come definiti dalle disposizioni di attuazione della direttiva 2002/40/CE dell’8 maggio 2002 della Commissione che stabilisce le modalità di applicazione della direttiva 92/75/CEE del Consiglio per quanto riguarda l’etichettatura indicante il consumo di energia dei forni elettrici per uso domestico

- Altre apparecchiature per la ventilazione, l’estrazione d’aria e il condizionamento»

Ti evidenzio come, tra questi, non ci sono i televisori;

Massimali e modalità

L’importo massimo detraibile è pari al 50% calcolato su una spesa complessiva di 5.000€

Questa somma viene divisa in 10 rate annuali di pari importo ed è usufruibile sempre sul criterio di capienza fiscale che abbiamo già descritto.

Adempimenti

A differenza di quanto abbiamo visto finora, hai un maggior numero di metodi per pagare mobili e grandi elettrodomestici:

- Bonifico bancario o postale ordinario. In questo caso devono essere comunque rispettate le regole di compilazione già viste per le ristrutturazioni edilizie, quindi devono essere inseriti il codice fiscale di chi beneficia della detrazione, la partita iva del fornitore e la causale relativa ai lavori di recupero edilizio, cioè l’articolo 16-bis del tuir;

- Carta di credito o di debito;

- Finanziamento rateale a patto che la società che emette il finanziamento paghi con bonifico e che una copia di tale bonifico venga data al contribuente.

Per poter usufruire della detrazione del bonus mobili bisogna poter documentare, in caso di controllo, l’acquisto di beni tramite fattura, il pagamento con le modalità previste, tutta la documentazione che attesti l’esecuzione dei lavori di ristrutturazione (documentazione edilizia di cui abbiamo già parlato) e un’autodichiarazione che attesti la destinazione dei beni per l’immobile oggetto di intervento edilizio.

Conclusione

I tre bonus per ristrutturare casa di cui abbiamo parlato – Bonus Ristrutturazione, Ecobonus e Bonus Arredo – non sono semplici “sconti sulle detrazioni”: costituiscono, a tutti gli effetti, strumenti strategici per ottimizzare i costi di una ristrutturazione e valorizzare la tua abitazione sotto molteplici aspetti (energetico, funzionale, estetico).

Come hai potuto leggere però questi bonus per ristrutturare casa non sono strumenti di semplice applicazione. Prima di avventurarti in un cantiere è fondamentale conoscere la grammatica tecnica di queste agevolazioni:

- Norme e requisiti: Ogni bonus fa riferimento a specifiche disposizioni di legge (articoli di TUIR, D.L. 63/2013, ecc.) che regolamentano i lavori ammessi, i massimali di spesa, la tipologia di immobile e i soggetti che possono beneficiarne. Se non rispetti i requisiti, rischi di perdere l’incentivo.

- Documentazione e controlli: Tra CILA, SCIA, fatture, APE, ricevute ENEA e “bonifici parlanti”, avrai un labirinto burocratico da navigare: un errore formale può inficiare la tua detrazione. Spesso conviene delegare almeno la parte amministrativa a professionisti esperti (architetti, geometri, ingegneri, commercialisti).

- Capienza IRPEF: Ricordati che le detrazioni sono utili se hai un monte tasse sufficiente a scalare le relative quote annuali. Se l’importo da detrarre supera ciò che dovresti pagare, la quota eccedente andrà persa. Valuta quindi con attenzione la portata dei lavori e se serve coinvolgere eventuali cointestatari dell’immobile.

La vera creatività sta nel combinare correttamente questi bonus per ristrutturare casa, progettando gli interventi in modo che ogni dettaglio (dal cappotto termico fino all’arredo) concorra a migliorare il comfort abitativo e, allo stesso tempo, a massimizzare il vantaggio fiscale. Se hai ancora dubbi, dai un’occhiata anche agli articoli in cui approfondiamo le novità 2025 sui bonus per ristrutturare casa e i concetti di base sulle detrazioni fiscali.

Siccome in Hausme siamo consapevoli che la questione sia complessa e delicata, ti mettiamo a disposizione un calcolatore gratuito che ti fornisce la stima del costo della ristrutturazione e anche la stima dei bonus per ristrutturare casa di cui potrai usufruire. Il calcolatore di Hausme è gratis e lo puoi provare subito qui: calcola il costo, l’efficienza e le detrazioni della tua ristrutturazione.