Quando una persona pensa di ristrutturare casa, le detrazioni fiscali sono quasi sempre un termine imprescindibile dell’equazione. Sono state introdotte da quasi 30 anni, e da allora è stato un continuo crescendo di misure, importi e percentuali di detrazione. Fino ad oggi. Infatti la Legge di Bilancio 2025 (Legge n. 207 del 30 dicembre 2024) porta importanti modifiche al panorama dei bonus edilizi e delle detrazioni per la casa, segnando un passo verso un riordino generale degli incentivi ma anche una prospettiva di riduzione soprattutto a partire dai prossimi anni. In questo articolo vedremo le novità delle detrazioni fiscali per ristrutturare casa nel 2025.

La novità principale è l’omogeneizzazione delle percentuali di detrazione tra tutti i bonus in vigore con l’istituzione di due percentuali che differiscono tra prima casa (50%) e seconde case (36%).

Anche i condomini rientreranno in queste percentuali di detrazione: ad esempio non ci saranno più i bonus potenziati fino all’85% per gli edifici che effettuano interventi di miglioramento sismico ed efficientamento energetico.

Inoltre la legge di bilancio 2025 ha introdotto una novità, che riguarda non solo i bonus edilizi ma tutti i bonus di cui un cittadino può usufruire nel corso dell’anno. È stato infatti introdotto un limite all’importo complessivo di tali bonus legato al reddito personale.

Vediamo nel dettaglio tutte le novità principali.

Le detrazioni fiscali attualmente in vigore

Prima di entrare nel dettaglio, riepiloghiamo quali sono le detrazioni fiscali che lo Stato italiano mette a disposizione per interventi di ristrutturazione degli immobili esistenti nel 2025:

- Detrazioni per interventi di recupero del patrimonio edilizio (art. 16-bis del TUIR) – meglio conosciute come bonus casa o bonus ristrutturazione

- Detrazioni per interventi per il risparmio energetico (legge 296/2006) – meglio conosciute come ecobonus

- Bonus arredo (art. 16, comma 2 del D.L. 63/2013)

- Detrazioni per interventi di riduzione del rischio sismico (art. 16, comma 1-bis del D.L. 63/2013) – meglio conosciute come sisma-bonus

- Detrazione per gli interventi finalizzati al superamento e all’eliminazione di barriere architettoniche (art. 119-ter Legge 77/2020, introdotta dalla legge di bilancio 2022)

La prima novità di rilievo è l’eliminazione del Bonus Verde. Non è più prevista alcuna detrazione per interventi di sistemazione a verde di giardini e terrazzi (installazione di impianti di irrigazione, realizzazione di coperture a verde ecc.). Si trattava di una misura secondaria, con importi e percentuali di detrazione limitate, che si è deciso di non rinnovare.

Bonus Casa ed Ecobonus: come cambiano dal 2025

Il bonus ristrutturazioni (o bonus casa) e l’ecobonus sono storicamente le due detrazioni principe per chi deve ristrutturare casa. Non approfondiamo in questo articolo i dettagli di questa detrazione, per cui ti rimando ad un apposito articolo che puoi trovare sul blog. Vediamo solo le novità principali, che in sostanza riguardano le aliquote di detrazione.

Le nuove aliquote in base a “prima” o “seconda” casa

Come abbiamo anticipato, la legge di bilancio 2025 ha uniformato le aliquote fissandone solo due, basate su parametri differenti rispetto al passato (non più la tipologia di intervento ma la tipologia di immobile). Inoltre ha previsto una riduzione di tali aliquote a partire dal 2026.

Anno 2025

- Prima casa: tutte le detrazioni (ristrutturazione, efficientamento, sismabonus, ecc.) sono fissate al 50%.

- Seconda casa e immobili diversi: l’aliquota si ferma al 36%.

Anni 2026 e 2027

- Prima casa: le detrazioni scendono al 36%.

- Seconda casa e immobili diversi: l’aliquota si riduce ulteriormente al 30%.

Nb: il bonus casa è dedicato esclusivamente agli immobili residenziali, ma ecobonus e sismabonus è usufruibile per qualsiasi tipo di immobile.

L’intento del legislatore è sicuramente premiare chi esegue lavori di ristrutturazione o di efficientamento energetico sulla prima abitazione. Di sicuro l’aliquota molto più bassa per le altre tipologie di immobili avranno l’effetto di disincentivare interventi di ristrutturazione.

Massimale di spesa e legame con il reddito

Per il bonus ristrutturazioni, resta confermato il massimale di spesa di 96.000 € per ciascuna unità immobiliare, per tutto il triennio 2025-2027.

Ti ricordo invece che l’ecobonus funziona in modo differente: ci sono varie misure autonome legate alla tipologia di intervento (p.e. sostituzione infissi o sostituzione impianto di riscaldamento). Per ognuna di esse viene determinato un massimale di detrazione (quindi non di spesa), che corrisponde alla percentuale di detrazione sulla spesa massima ammissibile.

In sostanza bisogna fare un ragionamento inverso: se il massimale di detrazione è 30.000€ e il massimale di detrazione è 50%, il massimale di spesa sarà 60.000€.

Paradossalmente a percentuali di detrazione minore corrispondono massimali di spesa maggiori.

Cosa rientra nel Bonus Ristrutturazioni

Secondo l’art. 16-bis del TUIR e il D.L. 63/2013 aggiornato, gli interventi che tipicamente rientrano nel “Bonus Ristrutturazioni” sono:

- Manutenzione ordinaria (solo per le parti comuni degli edifici condominiali), Manutenzione straordinaria, restauro e risanamento conservativo, ristrutturazione edilizia.

- Demolizione e ricostruzione (nei limiti consentiti dai piani urbanistici).

- Interventi antisismici su edifici residenziali.

- Opere per l’eliminazione delle barriere architettoniche (ma attenzione alle novità sul Bonus Barriere, si veda oltre).

Ecobonus: basta detrazioni sulle caldaie a condensazione (con un’eccezione)

Per tutti gli interventi di efficienza energetica (isolamento termico, sostituzione infissi, installazione pompe di calore, pannelli solari termici ecc.) erano previste, finora, diverse aliquote (50%, 65%, 70%, 75%) a seconda del tipo di lavoro. Dal 2025, si passa a un meccanismo molto semplificato.

Ma la legge di bilancio 2025 porta una sostanziale ed importante novità: le Caldaie a condensazione vengono totalmente escluse dalle detrazioni.

Questa era una novità ampiamente prevista ed imposta dalla Comunità Europea con la nuova direttiva Case Green: l’obiettivo è incentivare tecnologie più evolute e meno impattanti dal punto di vista del consumo delle risorse del pianeta.

In sostanza ad oggi si stanno disincentivando le soluzioni energetiche che prevedono l’utilizzo di combustibili di origine fossile. Ma probabilmente a breve tutte le tecnologie che prevedono di bruciare qualcosa e l’emissione di fumi in atmosfera (pellet, legna, cippato), subiranno la stessa fine.

In compenso possono continuare ad essere detratti i cosiddetti Generatori ibridi: cioè quelli in cui una caldaia a condensazione è abbinata ad una pompa di calore. La presenza della pompa di calore ridurrebbe al minimo l’utilizzo della caldaia e questo viene accettato.

Vantaggi e svantaggi di questa “unificazione” delle aliquote

La scelta di unificare le aliquote, differenziarle per tipologie di immobili e ridurle nel futuro, è sicuramente molto forte. E ha degli aspetti positivi e negativi.

- Più chiarezza: Il passaggio a poche aliquote distinte tra prima e seconda casa elimina la confusione delle molteplici percentuali (fino all’85% del Sismabonus+Ecobonus per condomini).

- Tutela per la prima abitazione: Si conserva un’aliquota più alta nel 2025 (50%) per la casa principale, favorendo le famiglie che puntano a migliorare l’abitazione in cui vivono.

- Minor appeal per interventi importanti: Gli incentivi “massicci” (dal 70% all’85%) vengono sostanzialmente cancellati dal 2025 in poi, rendendo meno vantaggioso il ricorso a interventi di riqualificazione ad alto costo (cappotti termici estesi, consolidamenti sismici di interi condomìni, ecc.).

- Aliquote differenziate per interventi condominiali: questo è un punto che dovrà essere approfondito e chiarito. Ma per come è scritta la norma sembra che, in caso di interventi di ristrutturazione condominiali, chi ha una prima casa all’interno potrà usufruire di una detrazione del 50%, chi ha una seconda casa del 36%.

Chi vive in condominio ne è consapevole: deliberare dei lavori di ristrutturazione è complesso e avere percentuali di detrazione elevate poteva essere un incentivo a realizzare i lavori. L’uniformazione al ribasso delle percentuali di detrazione e la differenziazione tra chi ha prima e seconda casa, porta il rischio di paralizzare l’esecuzione di interventi di ristrutturazione nei condomini.

Bonus Mobili ed Elettrodomestici

Il bonus mobili non ha subito sostanziali modifiche rispetto al 2024: la detrazione è del 50% su una spesa massima di 5.000 €. Non sono state introdotte aliquote differenziate ma, se non verrà prorogato, termina il 31/12/2025.

Con la legge di bilancio è stato invece introdotto un Nuovo Bonus Elettrodomestici: si tratta di una misura molto marginale, che non ha impatto come detrazione fiscale legata ad opere di ristrutturazione. È stato introdotto per favorire l’acquisto di apparecchi in classe non inferiore alla B (prodotti in UE) con rottamazione dell’esistente. Il bonus consiste in uno sconto fino a 100 € (200 € se ISEE <25.000 €) e può coprire fino al 30% delle spese totali.

Bonus Barriere Architettoniche confermato (ma con restrizioni)

Due parole sul Bonus Barriere Architettoniche, che va ad esaurirsi nel 2025 e che non ha subito variazioni: resta al 75% la detrazione specifica per l’eliminazione delle barriere architettoniche (installazione di ascensori, pedane, ecc.), escludendo però il rifacimento di bagni, infissi e l’automazione degli impianti. Bisogna dunque verificare con attenzione che i lavori abbiano il requisito di favorire concretamente la mobilità interna ed esterna di chi ha ridotta capacità motoria.

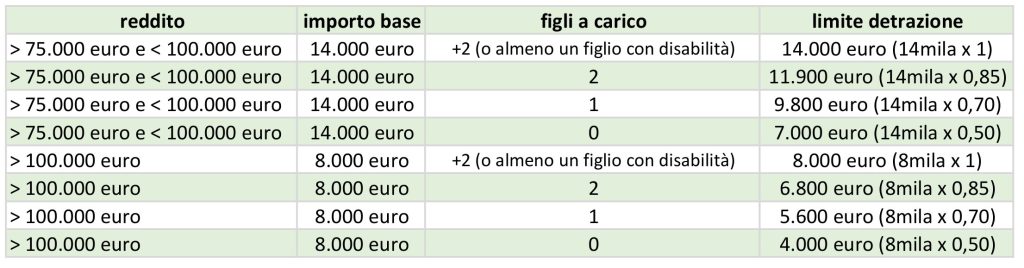

Nuovi limiti alle detrazioni: reddito e composizione familiare

Questa è la seconda significativa novità legata alle detrazioni fiscali della legge di bilancio 2025. Infatti il comma 10 dell’articolo 1, va ad inserire un nuovo articolo al TUIR (Testo Unico delle Imposte sui Redditi), cioè L’art. 16-ter.

Questo nuovo articolo stabilisce che, sopra i 75.000 € di complessivo, le detrazioni fiscali complessive (non solo quelle edilizie quindi) sono soggette ad un tetto massimo annuo legato a un:

- “importo base” (14.000 € se reddito tra 75.000 e 100.000 €, 8.000 € se oltre i 100.000 €);

- coefficiente che cresce in base al numero di figli e/o presenza di disabili.

Di seguito una tabellina riepilogativa per capire meglio come funziona:

Vi sono però alcune spese detraibili che sono escluse da questo calcolo: le spese sanitarie, gli investimenti in start-up o PMI innovative, gli interessi passivi sui mutui e i premi assicurativi per contratti fino al 31/12/2024 restano esclusi da tale computo.

In sostanza, per chi dichiara più di 75.000 €, la somma di tutte le detrazioni cui un nucleo familiare ha diritto nel corso di un anno, non potrà superare un certo importo personalizzato.

Ti ricordo che tutte le detrazioni per la ristrutturazione di cui abbiamo parlato sopra, vengono divise in più anni (10 anni), pertanto per sapere quanto sarà l’importo che porterai in detrazione ogni anno devi prendere la detrazione totale e dividerla per 10.

Riepilogo delle novità per le detrazioni fiscali nel 2025

Riepiloghiamo brevemente quali sono le principali novità del 2025 per quanto riguarda le detrazioni fiscali:

- Uniformazione delle aliquote tra i bonus e differenziazione per tipologia di immobile: dal 2025 chi ristruttura o migliora l’efficienza energetica di una prima casa ha diritto al 50% di detrazione, mentre per la seconda casa e gli immobili di altro tipo la percentuale si ferma al 36%. Nel 2026-2027 la percentuale si abbassa ulteriormente al 36% (prima casa) e 30% (seconda casa).

- Eliminati i regimi incentivanti per i condomini che effettuano interventi di miglioramento sismico ed efficientamento energetico: le detrazioni non sono più fino all’85% ma al massimo fino al 50%

- Tetto di 96.000 € confermato per il bonus Ristrutturazioni per il triennio 2025-2027.

- Caldaie a combustibile fossile escluse dalle detrazioni fiscali. Salve solo le versioni ibride.

- Limiti di detrazione annua in base al reddito: dal 2025 vengono individuati tre scaglioni di reddito crescenti con importo massimo di detrazioni usufruibili su base annuale decrescenti e legate anche alla composizione del nucleo familiare (figli a carico e presenza di disabili).

Sebbene a livello di detrazioni per i lavori di ristrutturazione l’omogeneizzazione delle percentuali di detrazione ha di fatto portato ad una semplificazione, tutte le nuove regole inserite (prima/seconda casa, fasce di reddito) hanno reso la gestione più complessa.Pertanto, se per avere una prima stima delle detrazioni a cui potresti avere diritto puoi usufruire del calcolatore gratuito di Hausme, quando dovrai cominciare a pagare veramente le fatture ti consiglio di rivolgerti a un professionista. E in questo caso il professionista dovrà essere un commercialista esperto di detrazioni fiscali, che possa calcolare con precisione costi, vantaggi e pratiche burocratiche necessarie.

Le novità normative come hai visto sono numerose e sicuramente andranno integrate con circolari dell’Agenzia delle Entrate che potranno chiarire i dettagli rimasti in sospeso.

La Legge di Bilancio 2025 ha portato novità significative sul sistema delle agevolazioni per la casa. Da un lato, abbiamo una semplificazione delle aliquote (prima casa vs seconda casa) e un riordino che di fatto “supera” i vecchi bonus al 65%, 70%, 75% e così via. Dall’altro, i tetti di spesa si fanno più stringenti per i contribuenti con redditi elevati. È chiaro l’obiettivo politico di incentivare gli interventi “virtuosi” (prima casa, tecnologie green), scoraggiando spese su seconde case e lavori su impianti alimentati a combustibili fossili.

Se devi ristrutturare e vuoi avere una prima stima del costo della ristrutturazione e delle detrazioni di cui puoi usufruire, devi provare lo strumento di valutazione gratuito che Hausme ti mette a disposizione: vai qui.